Самарцы стали проявлять больше внимания к учету финансов: с 2022 года количество пользователей сервисов для ведения бюджета увеличилось на 42%. Аналитики Yota, изучив обезличенные данные, обнаружили, что наибольшую долю по аудитории в регионе занимают пользователи в возрасте 26-35 лет (49%) и 36-45 лет (25%). Однако регулярным денежным планированием увлеклись и более молодые люди - от 14 до 20 лет. За два года их число выросло на 81%.

Как показала big data, молодые люди из Самарской области предпочитают контролировать свои траты во время учебы: наибольшая активность в использовании финансовых онлайн-сервисов наблюдается в феврале-апреле. Реже в бюджет заглядывают в период летних каникул, особенно в июле.

Финансовый блогер и автор книги "Любить. Считать" Светлана Шишкина отметила, что управление финансами - это не только про инвестиции, но и про развитие ответственности и дисциплины. Ключевые принципы управления деньгами - тратить меньше, чем зарабатываешь, откладывать сбережения и вести учет расходов. Это фундамент, который необходимо закладывать с раннего возраста.

5-12 лет

Родители играют ключевую роль в обучении детей финансовой грамотности. Необходимо обсуждать вопросы денег в повседневной жизни и совместно принимать решения. По мере взросления можно начинать читать книги о финансах, уже ставшие классикой. К примеру, произведения "Пес по имени Мани", "Самый богатый человек в Вавилоне" помогут будущему подростку получить базовые знания о том, как правильно обращаться с деньгами.

Важно начать применять принципы на практике, учиться самостоятельно управлять своими финансами. Можно и нужно открыть детскую банковскую карту. Это поможет освоить безналичные платежи, стать ответственным и контролировать траты. Отдельно будет полезно научить записывать расходы.

Чтобы теория превратилась в финансовые навыки, без карманных денег не обойтись. Начинать можно уже с того момента, когда ребенок пошел в школу и начал самостоятельно что-то покупать. Сначала это могут быть деньги на пару дней, на неделю или выходные.

12-14 лет

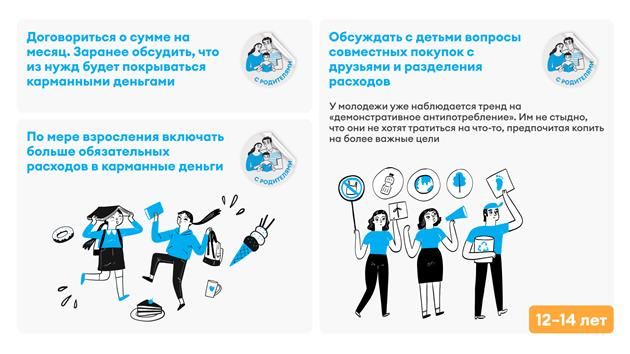

К этому возрасту необходимо договориться о сумме на месяц. Важно заранее обсудить, что из его нужд должно покрываться карманными деньгами. Чем старше становится ребенок, тем больше обязательных расходов родители должны включать в его карманные деньги.

Также важно обсуждать с детьми вопросы совместных покупок с друзьями и разделения расходов. У современной молодежи уже наблюдается тренд на "демонстративное антипотребление". Им не стыдно говорить, что они не хотят тратиться на что-то, предпочитая копить деньги на более важные для них цели.

14-18 лет

Дети могут пробовать осваивать инструменты фондового рынка. Родитель открывает на свое имя брокерский счет, где ребенку доступен небольшой депозит для приобретения акций.

При получении первого дохода не следует рассчитывать на быстрый рост капитала через инвестиции. Долгосрочная доходность фондового рынка в пределах 10-15%, а более активный трейдинг может дать 30%. Криптовалюты, хотя и предлагают более высокую доходность, также несут и гораздо больший риск потерь.

20-25 лет

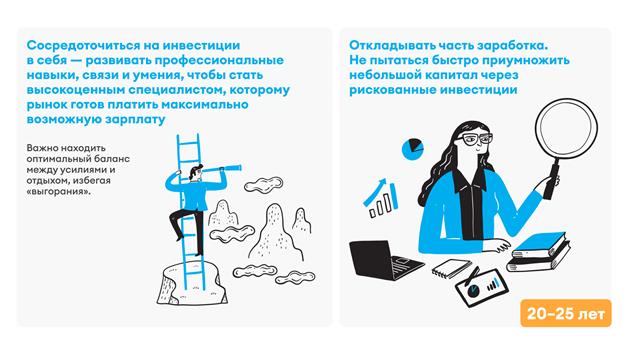

Следует сосредоточиться на двух основных вещах:

1. Инвестиции в себя (развивать профессиональные навыки, связи и умения, чтобы стать высокоценным специалистом, которому рынок готов платить максимально возможную зарплату). Важно находить оптимальный баланс между усилиями и отдыхом, избегая "выгорания".

2. Откладывать часть заработка, используя простые и надежные инструменты, а не пытаться быстро приумножить небольшой капитал через рискованные инвестиции.

26+

Следует начать переводить часть заработанного человеческого капитала в финансовый. Идеально откладывать от 10% до 50% дохода и инвестировать эти сбережения в различные активы: недвижимость, фондовый рынок, криптовалюту или другие, наиболее эффективные к тому времени.

Последние комментарии

Если для компании и в лизинг, то я бы взял ET.

Отличная новость для тех, кто планирует банковские операции на праздники.

Классно, что финансовые продукты приобретают визуальный характер — светящиеся карты точно обращают на себя внимание.

Радует, что Сбер не просто констатирует угрозы, а показывает конкретную работу с AI в антифроде

Сбер молодцы, не всем нужна кастомная карта, но кому-то приятно держать в руках не безликий пластик, а что-то своё