В соответствии со статьей 86 Устава Самарской области в целях установления единых подходов к методике проведения анализа финансового состояния юридических лиц в случаях предоставления государственных гарантий Самарской области, пролонгации ранее предоставленных бюджетных кредитов, осуществления оценки надежности (ликвидности) поручительств, предоставляемых в обеспечение исполнения обязательств по государственным гарантиям Самарской области, а также по возврату бюджетных кредитов, уплате процентов и иных платежей, предусмотренных соответствующими договорами (соглашениями) о предоставлении бюджетных кредитов, предоставления имущества Самарской области, составляющего залоговый фонд Самарской области, в залог и иных случаях, предусмотренных действующим законодательством, Правительство Самарской области ПОСТАНОВЛЯЕТ:

1. Утвердить прилагаемое Положение о методике проведения анализа финансового состояния юридических лиц.

2. Опубликовать настоящее постановление в средствах массовой информации.

3. Настоящее постановление вступает в силу со дня его официального опубликования.

Первый

вице-губернатор –председатель Правительства

Самарской области

А.П. Нефёдов

УТВЕРЖДЕНО

постановлением Правительства

Самарской области

от 29.12.2014 №854

ПОЛОЖЕНИЕ

о методике проведения анализа финансового состояния юридических лиц

1. Настоящее Положение определяет методику проведения уполномоченными органами анализа финансового состояния юридических лиц в случаях:

предоставления государственных гарантий Самарской области;

пролонгации ранее предоставленных бюджетных кредитов;

осуществления оценки надежности (ликвидности) поручительств, предоставляемых в обеспечение исполнения обязательств по государственным гарантиям Самарской области, а также по возврату бюджетных кредитов, уплате процентов и иных платежей, предусмотренных соответствующими договорами (соглашениями) о предоставлении бюджетных кредитов;

предоставления имущества Самарской области, составляющего залоговый фонд Самарской области, в залог;

иных случаях, предусмотренных действующим законодательством.

2. Для целей настоящего Положения под юридическими лицами понимаются юридические лица всех форм собственности, в отношении которых уполномоченными органами осуществляется анализ финансового состояния в случаях, установленных пунктом 1 настоящего Положения;

под уполномоченными органами понимаются органы исполнительной власти Самарской области, уполномоченные на реализацию соответствующих мероприятий в случаях, установленных пунктом 1 настоящего Положения.

3. В целях проведения анализа финансового состояния юридическими лицами в уполномоченные органы представляются следующие документы:

выписка из Единого государственного реестра юридических лиц, полученная по состоянию не ранее чем за 5 рабочих дней до даты обращения юридического лица в уполномоченный орган;

копии годовой бухгалтерской отчетности юридического лица за последние два финансовых года (при наличии таковых), включающей копии бухгалтерских балансов, отчетов о прибылях и убытках, приложений к ним и пояснительных записок, а также копии аудиторских заключений о соответствии бухгалтерской отчетности юридического лица требованиям действующего законодательства (при наличии таковых); копии ежеквартальной промежуточной бухгалтерской отчетности (бухгалтерских балансов, отчетов о прибылях и убытках) за последние два финансовых года и за период, предшествующий обращению юридического лица в уполномоченный орган. К бухгалтерскому балансу на последнюю отчетную дату необходимо приложить расшифровки статей баланса, сумма по которым составляет более 5 процентов от суммы итога баланса. Копии указанных документов должны быть заверены подписью руководителя и печатью юридического лица, годовая бухгалтерская отчетность представляется с отметкой налогового органа о принятии;

расшифровки дебиторской и кредиторской задолженностей к представленным бухгалтерским балансам с указанием наиболее крупных дебиторов и кредиторов (более 5 процентов общего объема задолженности) и дат возникновения задолженностей, подписанные руководителем и заверенные печатью юридического лица;

расчеты чистых активов юридического лица за два предыдущих финансовых года и на последнюю отчетную дату, подписанные руководителем и заверенные печатью юридического лица;

справка налогового органа об отсутствии у юридического лица просроченной задолженности по обязательным платежам в бюджеты бюджетной системы Российской Федерации;

справка об отсутствии просроченной задолженности по заработной плате на дату обращения юридического лица в уполномоченный орган, подписанная руководителем и заверенная печатью юридического лица;

справка, подписанная руководителем и заверенная печатью юридического лица, о том, что деятельность юридического лица не приостановлена в порядке, предусмотренном Кодексом Российской Федерации об административных правонарушениях, а также об отсутствии процедур ликвидации, реорганизации, банкротства в отношении юридического лица на дату обращения в уполномоченный орган.

В целях проведения анализа финансового состояния юридического лица в случае рассмотрения вопроса о предоставлении имущества Самарской области, составляющего залоговый фонд Самарской области, в залог, перечень документов и порядок их представления устанавливается Правительством Самарской области.

Дополнительные документы представляются в уполномоченные органы в случаях, установленных Правительством Самарской области, или в определенных указанными органами порядках.

4. Не допускается проведение анализа финансового состояния юридического лица при наличии следующих обстоятельств:

непредставление юридическим лицом любого из указанных в пункте 3 настоящего Положения документов;

наличие просроченной задолженности по денежным обязательствам перед областным бюджетом и по обязательным платежам в бюджеты бюджетной системы Российской Федерации;

наличие просроченной задолженности по заработной плате;

в отношении юридического лица в соответствии с действующим законодательством осуществляется процедура ликвидации, реорганизации, банкротства;

в отношении юридического лица осуществляется процедура приостановления деятельности в порядке, предусмотренном Кодексом Российской Федерации об административных правонарушениях;

величина чистых активов юридического лица на последнюю отчетную дату меньше величины, равной трехкратной сумме обеспечиваемого кредита либо государственной гарантии (применяется при проведении оценки надежности (ликвидности) поручительств, предоставляемых в обеспечение исполнения обязательств по государственным гарантиям Самарской области, а также по возврату бюджетных кредитов, уплате процентов и иных платежей, предусмотренных соответствующими договорами (соглашениями) о предоставлении бюджетных кредитов).

5. Анализ финансового состояния юридического лица осуществляется на основании данных представленной бухгалтерской отчетности за предыдущие два финансовых года (при наличии таковых) и на последнюю отчетную дату.

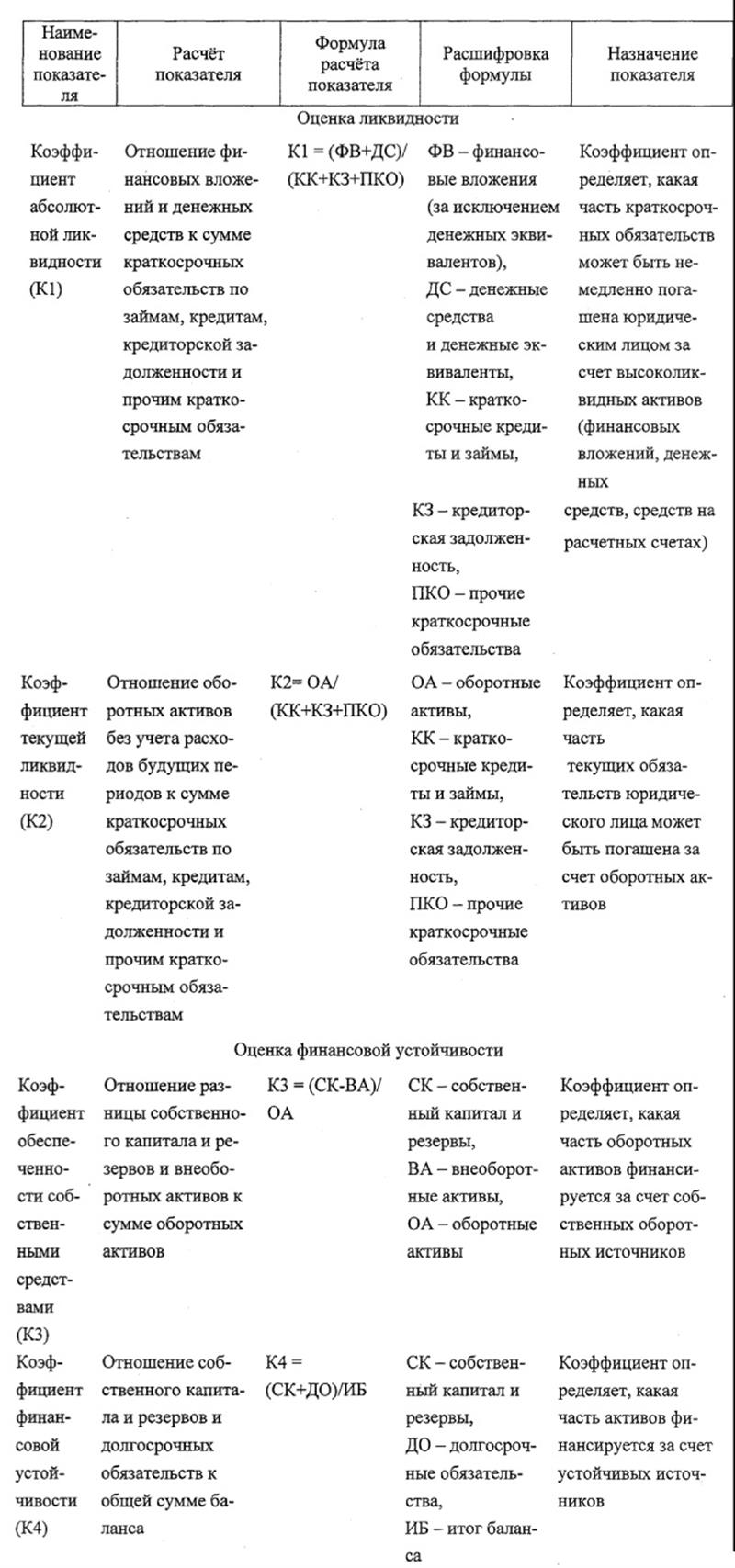

Финансовое состояние юридического лица определяется с помощью показателей, приведенных в таблице 1.

Таблица 1

В случае, если значение показателя ЧП (чистая прибыль) меньше нуля и значение показателя В (выручка) равно нулю, показатель коэффициента К7 (норма прибыли) признается отрицательным.

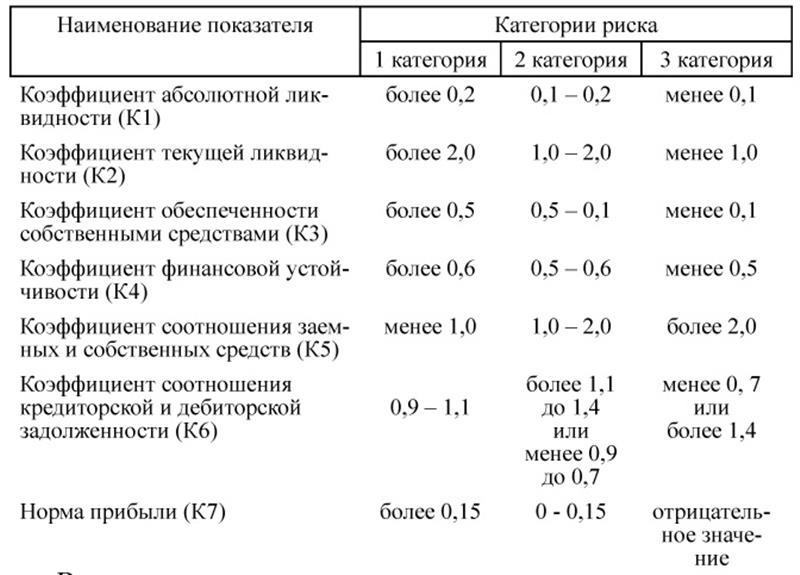

Для каждого показателя устанавливаются наилучшие и наихудшие пороговые значения. На основании полученного значения и пороговых значений для каждого показателя определяется одна из трех категорий риска.

Разбивка показателей на категории риска в зависимости от их фактических значений приведена в таблице 2.

Таблица 2В случае, если в результате расчета значение показателя отрицательное, то показатель приравнивается к 3 категории риска.

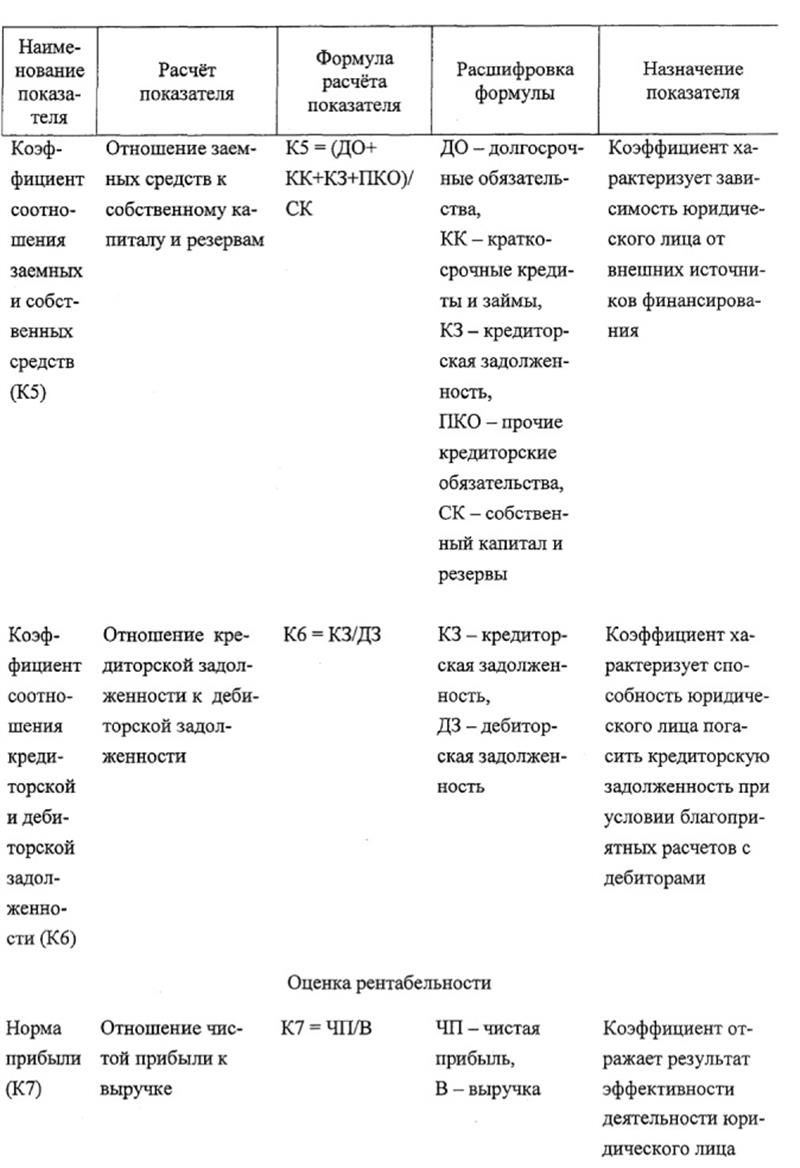

Далее определяется сумма баллов по показателям в соответствии с их весом.

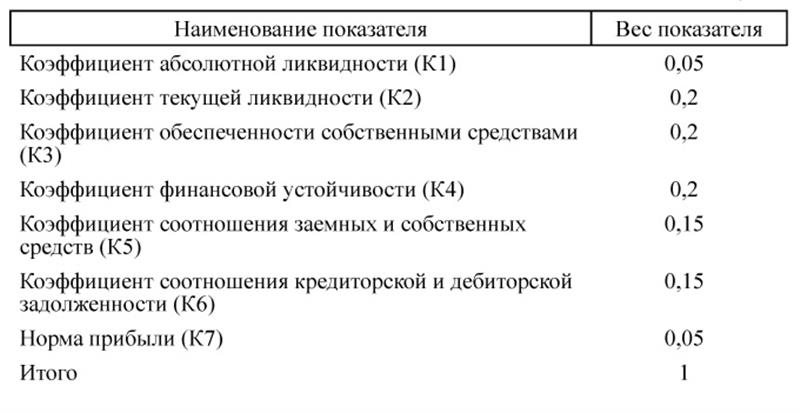

Значения веса для каждого показателя приведены в таблице 3.

Таблица 36. На основе категорий риска определяется значение сводной оценки, которая вычисляется по следующей формуле

S = ∑ (ВесКi x категория Кi),

где S – сводная оценка,

ВесКi – значение веса i-го показателя,

категория Кi – категория риска (1, 2, 3), соответствующая значению i-го показателя.

7. На основании значения сводной оценки определяется, к какому из трех классов финансового состояния относится финансовое состояние юридического лица:

1 класс – устойчивое финансовое состояние (значение S не превышает 1,2);

2 класс – удовлетворительное финансовое состояние (значение S больше 1,2 (включительно), но не превышает 2,25 (включительно);

3 класс – неудовлетворительное финансовое состояние (значение S больше 2,25).

Расчет каждой сводной оценки осуществляется за предыдущие два года (при наличии таковых) и последнюю отчетную дату.

8. При наличии неудовлетворительного финансового состояния юридического лица хотя бы в одном из анализируемых периодов (наличие 3 класса) финансовая оценка возможности исполнения юридическим лицом обязательств в случае предоставления имущества Самарской области, составляющего залоговый фонд Самарской области, в залог признается отрицательной.

При наличии неудовлетворительного финансового состояния юридического лица хотя бы в одном из анализируемых периодов (наличие 3 класса) финансовое состояние юридического лица, обратившегося за получением государственной гарантии Самарской области, признается неудовлетворительным.

При наличии неудовлетворительного финансового состояния юридического лица хотя бы в одном из анализируемых периодов (наличие 3 класса) результаты оценки надежности (ликвидности) поручительства, предоставляемого в обеспечение исполнения обязательств по государственным гарантиям Самарской области, а также по возврату бюджетного кредита, уплате процентных и иных платежей, предусмотренных законом и (или) договором, признаются ненадежными (неликвидными).

9. Результаты проведения анализа показателей финансового состояния юридических лиц оформляются уполномоченными органами в установленном ими порядке.

{kind=link}

{kind=link}

{kind=link}

{kind=link}