Принят Самарской Губернской Думой

23 июня 2015 года

Статья 1

Внести в Закон Самарской области от 25 ноября 2003 года № 98-ГД «О налоге на имущество организаций на территории Самарской области» (газета «Волжская коммуна», 2003, 29 ноября; 2004, 7 мая, 10 июня, 5 ноября, 17 декабря; 2005, 10 ноября, 30 ноября; 2006, 11 мая, 14 июля, 7 декабря; 2007, 10 октября; 2008, 1 октября; 2011, 8 октября; 2012, 12 марта, 15 июня; официальный сайт Правительства Самарской области (www.pravo.samregion.ru), 2014, 27 ноября, № 22711140280; газета «Волжская коммуна», 2015, 10 февраля) следующие изменения:

1) в статье 4:

в пункте 3 части 1 слова «определяемым нормативным правовым актом Правительства Самарской области, вступающим в силу в соответствии со статьей 5 Налогового кодекса Российской Федерации» заменить словами «указанным в приложении 3 к настоящему Закону»;

в части 2:

абзацы с седьмого по девятый изложить в следующей редакции:

«доля стоимости имущества, ранее использовавшегося на территории Самарской области, составляет не более 30% от фактической стоимости инвестиционного проекта на дату подачи декларации по итогам налогового периода;

отсутствие у организации на момент подачи декларации по итогам налогового периода недоимки и задолженности по пеням и штрафам по налогам и сборам. После погашения недоимки и задолженности налогоплательщик имеет право воспользоваться льготой, установленной пунктом 3 части 1 настоящей статьи;

в отношении налогоплательщика на момент подачи декларации по итогам налогового периода не проводятся процедуры ликвидации или банкротства;»;

абзац семнадцатый изложить в следующей редакции:

«Налогоплательщики утрачивают право на применение льготы в отношении имущества в случае его отчуждения, передачи своим филиалам и иным обособленным подразделениям, расположенным за пределами территории Самарской области, до истечения трех лет со дня окончания использования налоговых льгот. При этом сумма налога на имущество организаций, не уплаченная в областной бюджет в связи с предоставлением льготы по указанным объектам, подлежит возврату в областной бюджет в течение трех месяцев со дня отчуждения имущества в полном объеме за все время пользования льготой.»;

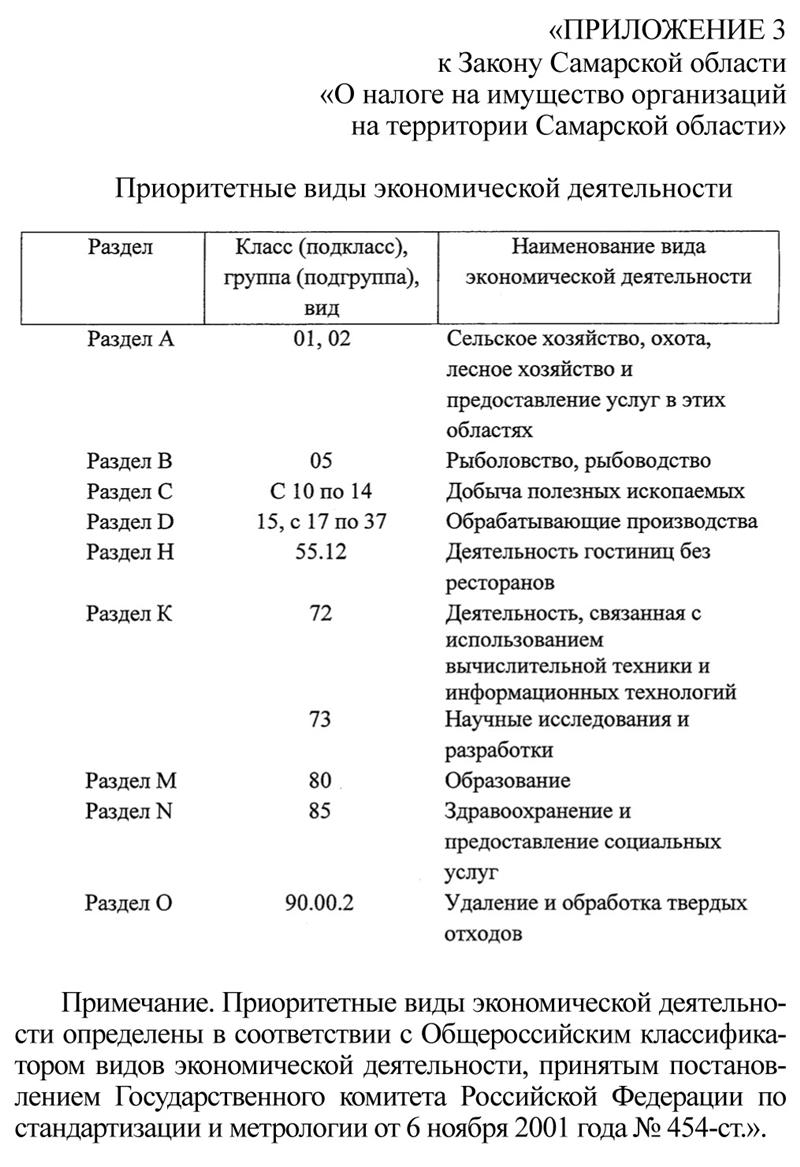

2) дополнить приложением 3 следующего содержания:

Статья 2

Внести в Закон Самарской области от 7 ноября 2005 года № 187-ГД «О пониженных ставках налога на прибыль организаций, зачисляемого в областной бюджет» (газета «Волжская коммуна», 2005, 10 ноября, 30 ноября; 2006, 11 мая, 9 декабря; 2008, 10 июня, 1 октября; 2010, 9 ноября; 2011, 8 октября; 2012, 12 апреля, 15 июня; официальный сайт Правительства Самарской области (www.pravo.sarnregion.ru), 2013, 5 ноября, № 20511130070; 2014, 27 ноября, № 22711140280) следующие изменения:

1) в статье 2:

в пункте 1 части 1:

в подпункте «е» слова «определяемым нормативным правовым актом Правительства Самарской области» заменить словами «указанным в приложении к настоящему Закону»;

в подпункте «ж» слова «определяемым нормативным правовым актом Правительства Самарской области» заменить словами «указанным в приложении к настоящему Закону»;

в части 2:

абзац двенадцатый изложить в следующей редакции:

«В случае отчуждения объектов основных средств, созданных и (или) приобретенных при реализации инвестиционного проекта, а также принятия решения о ликвидации и (или) смене местонахождения юридического лица, связанной с государственной регистрацией данного юридического лица за пределами территории Самарской области до истечения трех лет со дня окончания использования налоговой льготы, налогоплательщик должен осуществить пересчет и уплату налога на прибыль по ставке, установленной статьей 284 Налогового кодекса Российской Федерации, за все время пользования пониженной ставкой.»;

абзацы с четырнадцатого по шестнадцатый изложить в следующей редакции:

«доля стоимости имущества, ранее использовавшегося на территории Самарской области, составляет не более 30% от фактической стоимости инвестиционного проекта на дату подачи декларации по итогам налогового периода;

отсутствие у организации на момент подачи декларации по итогам налогового периода недоимки и задолженности по пеням и штрафам по налогам и сборам в консолидированный бюджет Самарской области. После погашения недоимки и задолженности налогоплательщик имеет право воспользоваться льготой, установленной пунктом 1 части 1 настоящей статьи;

в отношении налогоплательщика на момент подачи декларации по итогам налогового периода не проводятся процедуры ликвидации или банкротства;»;

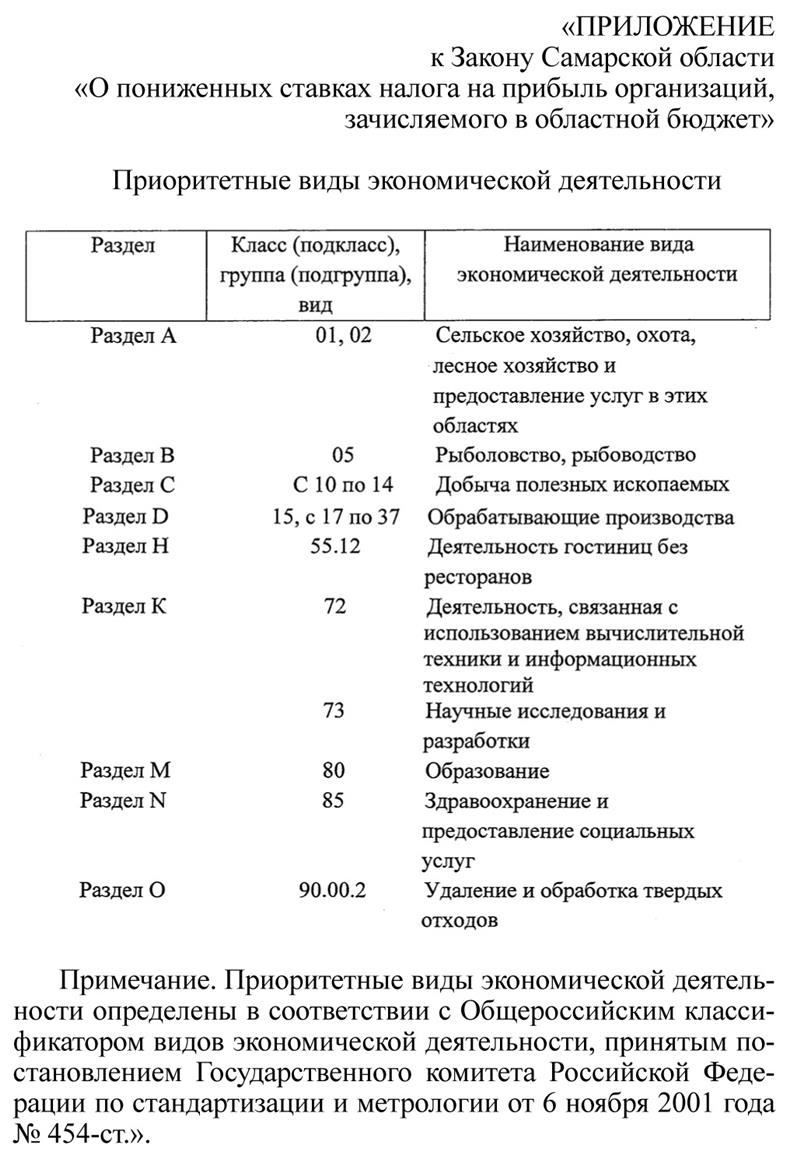

2) дополнить приложением следующего содержания:

Статья 3

Настоящий Закон вступает в силу с 1 января 2016 года.

Н.И. МЕРКУШКИН.

Губернатор Самарской области.

6 июля 2015 г.

№ 75-ГД

{kind=link}

{kind=link}